豊橋・浜松エリアで会計事務所を開業している岡本友理絵です。

令和5年10月1日から開始するインボイス制度。開始まで残り1ヶ月となりましたが、皆さま準備はお済みでしょうか。

事務負担が増えるなど、不安な要素も多いインボイス制度ですが、この制度をややこしくしていると言っても過言ではない、いくつかの特例があるのをご存じでしょうか。

このブログでは、数回に渡ってインボイス制度関連の特例を紹介していきます。

まずは、「2割特例」です。

※説明の簡素化のため、細かい規定や条件は無視しています。

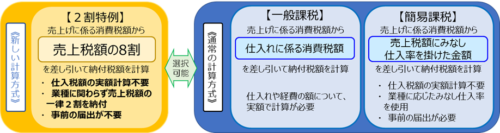

通常、納めるべき消費税は、売上に係る消費税から仕入に係る消費税を差し引いた額となります。

1年間の売上が税抜きで1億円、仕入が税抜きで5千万円と仮定します。(その他の取引は無視します)

売上に係る消費税=1億円×10%=1千万円

仕入に係る消費税=5千万円×10%=5百万円

納めるべき消費税=1千万円ー5百万円=5百万円

仕入に係る消費税=5千万円×10%=5百万円

納めるべき消費税=1千万円ー5百万円=5百万円

しかし、この2割特例を適用すると、売上に係る消費税から「売上税額の8割」を差し引いた額を、納めるべき消費税とすることができます。(結果として、売上税額の2割を納めることになります)

売上に係る消費税=1億円×10%=1千万円

仕入に係る消費税=1千万円(売上に係る消費税額)×80%=8百万円

納めるべき消費税=1千万円ー8百万円=2百万円

仕入に係る消費税=1千万円(売上に係る消費税額)×80%=8百万円

納めるべき消費税=1千万円ー8百万円=2百万円

仕入にかかる消費税額の計算を別途する必要がなくなるため、集計の手間も省けます。

簡易課税制度(基準期間における課税売上高が5千万円以下の場合に適用できる制度。売上税額にみなし仕入税率を掛けて仕入に係る消費税額を算定。)と計算方法と流れは同じですね。

なお、あくまでも「特例」ですので、適用できる期間は令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

事前の届出は不要で、一般課税と簡易課税のいずれを選択している場合でも、申告時に2割特例を選択して適用することが可能です。

インボイス制度がなければ消費税を納める必要がなかった免税事業者の事務負担が、少しでも軽減される救済措置のような特例です。また、事業者によって事情は異なりますが、売上税額の8割を仕入に係る消費税額として控除できるため、原則で計算した消費税額よりも税額が少なくなる可能性もあります。

ただし、消費税の制度はとても複雑かつ細かな規定がたくさんあるため、判断には注意が必要です。

会計・税務に関するお悩みがございましたら、当事務所へお気軽にご相談ください!

コメント