豊橋・浜松エリアで会計事務所を開業している岡本友理絵です。

今回は、令和5年3月決算から適用が開始される「賃上げ促進税制」についてです。

賃上げ促進税制とは?

昔でいう所得拡大促進税制

中小企業向けの税制で、簡単に言うと従業員に支払う給与の金額が前年より増加している場合、増加額の一部を法人税(個人事業主は所得税)から控除できる制度です。

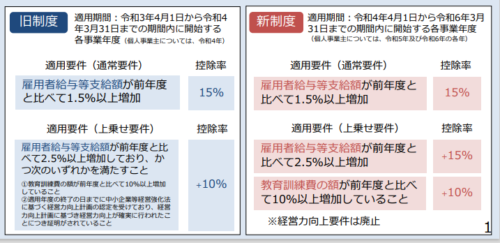

令和4年3月31日までに開始される事業年度については「所得拡大促進税制」と呼ばれていたものです。所得拡大促進税制が始まった当初は要件が複雑すぎて、税額控除の金額が少ない場合はそもそも集計するかどうかを迷っていた方も多いのではないでしょうか。

その後、徐々に要件が緩和されていき、令和4年度の税制改正において「賃上げ促進税制」と名称を変え引き継がれることになりました。

制度概要

雇用者全体の給与等支給額の増加額の最大40%を法人税(個人事業主は所得税)から税額控除できる制度です。

-

雇用者給与等支給額が前年度と比べて1.5%以上増加した場合・・・増加額の15%を税額控除

-

雇用者給与等支給額が前年度と比べて2.5%以上増加した場合・・・増加額の30%を税額控除(15%上乗せ)

-

教育訓練費の額が前年度と比べて10%以上増加した場合・・・上記+10%の税額控除

役員報酬や、役員の親族への報酬は含まれませんので、ご注意ください!

税額控除の金額は、法人税又は所得税額の20%が上限となります。

令和4年度改正による主な変更点

上乗せ要件を簡素化、控除率の引き上げ(控除率最大40%)

教育訓練費増加要件に係る明細書の「添付義務」を「保存義務」へ変更

経営力向上要件(以下を参照)は廃止

旧制度の上乗せ要件は以下のとおりでした。

雇用者給与等支給額が前年度と比べて2.5%以上増加しており、かつ次のいずれかを満たすこと

- 教育訓練費の額が前年度と比べて10%以上増加していること

- 適用年度の終了の日までに中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上計画に基づき経営力向上が確実に行われたことにつき証明がされていること

要件がかなり簡素化され、分かりやすくなったのではないでしょうか。

出典:中小企業庁HP

教育訓練費とは?

+10%の上乗せ要件に記載されている教育訓練費とは、例えば

- 研修のために外部から講師を派遣する費用

- 研修のために社外の施設を借りたときの費用 など…

職務に必要な技術又は知識を習得、向上させるために支払った費用のことを言います。

教育訓練機関中の対象従業員に支払った給料や交通費・旅費などは含まれませんので、ご注意ください!

教育訓練費についても、役員や役員の親族が対象となる費用は含まれません。

最後に

改正の度に利用しやすくなっている税制ですが、まだまだ判断に迷うことも多いかと思います。(そもそも雇用者給与等支給額って?この費用は教育訓練費に該当するの?など)

- 昔から依頼している顧問税理士の先生が、最新の税制の案内をしてくれない。

- 自分で申告書は作成できるが、最新の税制の部分についてアドバイスが欲しい。

などなど、お困りの方は岡本会計事務所までお問合せください。

コメント